Insufficient funds for this operation: Ursachen, Lösungen und Prävention in Banking, E‑Commerce und Krypto

Die Fehlermeldung “insufficient funds for this operation” bedeutet, dass für eine geplante Transaktion nicht genug verfügbares Guthaben oder Kreditrahmen vorhanden ist. Das kann dich beim Bezahlen mit Karte, bei einer SEPA-Lastschrift, in einem App-Store, beim Trading oder auf einer Kryptobörse treffen. Hier erfährst du strukturiert, woran es liegt, welche Folgen drohen und wie du das Problem schnell und dauerhaft löst.

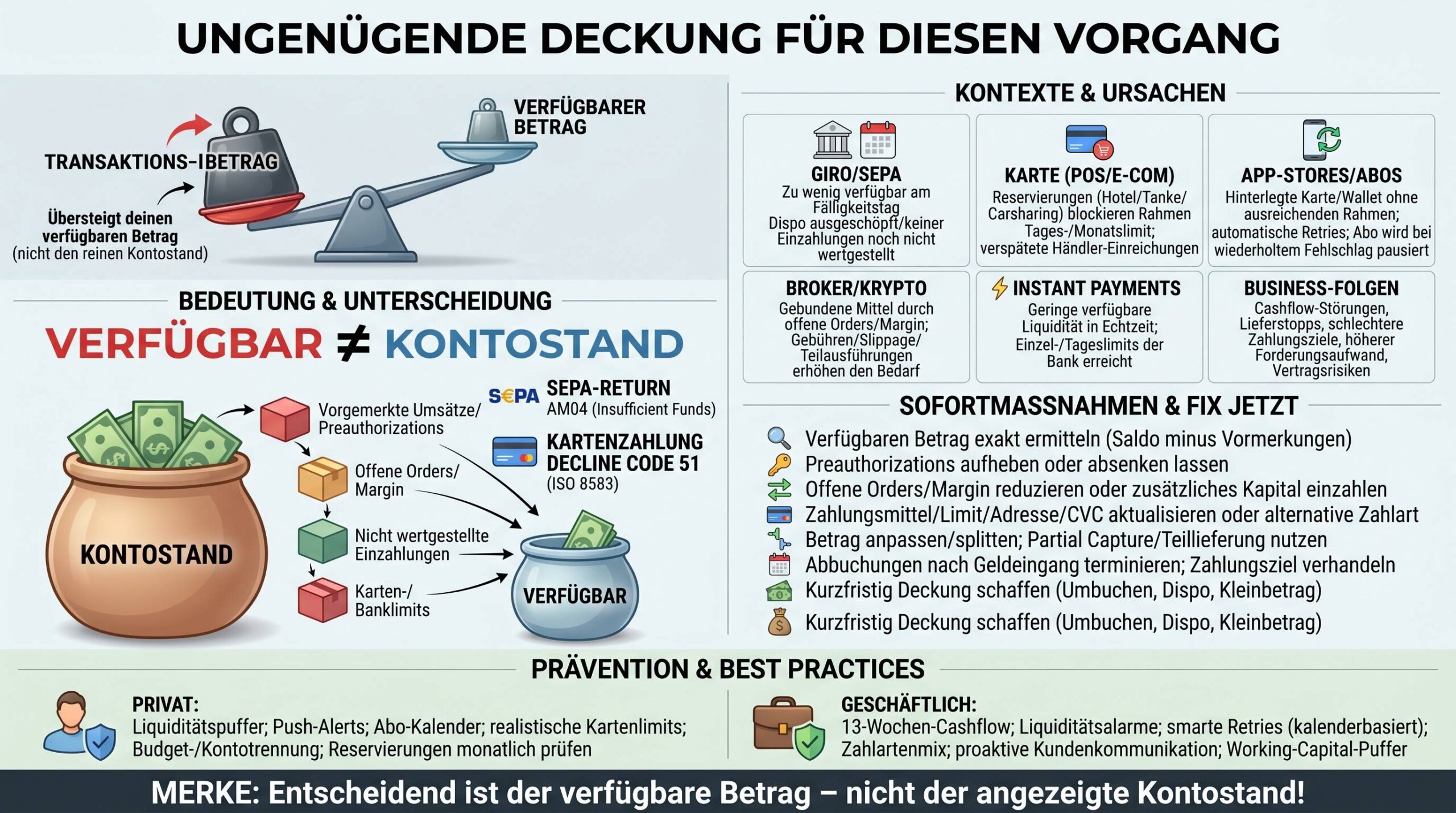

Was die Meldung konkret heißt

Unabhängig vom Kanal (Bankkonto, Karte, Wallet, Broker) läuft es auf dasselbe hinaus: Der Betrag der Transaktion überschreitet dein verfügbares Guthaben. Wichtig: Verfügbar ist nicht immer das, was dir als “Kontostand” angezeigt wird. Vorgemerkte Umsätze, Reservierungen (Preauthorizations), offene Orders oder noch nicht wertgestellte Einzahlungen senken den Betrag, den du jetzt sofort ausgeben kannst.

| Begriff | Erklärung | Typische Auswirkung |

|---|---|---|

| Kontostand (Saldo) | Summe aller gebuchten Umsätze bis jetzt | Kann höher als das tatsächlich verfügbare Geld sein |

| Verfügbarer Betrag | Kontostand abzüglich vorgemerkter Umsätze/Reservierungen | Maßgeblich für die Genehmigung von Zahlungen |

| Vorgemerkte Umsätze | Reservierte Beträge, z. B. Karten-Preauthorization (Hotel, Tanke) | Blockiert Liquidität, bis die Reservierung verfällt oder gebucht wird |

| Wertstellung | Datum, ab dem Ein- oder Auszahlungen zins-/verfügungswirksam sind | Frisch eingezahltes Geld ist evtl. noch nicht verfügbar |

| Gebundene Mittel | Bei Brokern/Kryptobörsen durch offene Orders oder Margin | Reduziert frei handelbares Guthaben |

Merke: Du brauchst nicht “genug Kontostand”, sondern “genug verfügbare Mittel”. Der Unterschied ist der häufigste Grund für Ablehnungen.

Typische Ursachen – nach Kontext geordnet

1) Girokonto und SEPA-Lastschriften

- Zu niedriger verfügbarer Kontostand bei Fälligkeit einer Lastschrift.

- Daueraufträge/Terminüberweisungen ziehen das Konto zwischenzeitlich runter.

- Einzahlungen sind noch nicht wertgestellt.

- Dispo ausgeschöpft oder kein Dispo vorhanden.

SEPA-Lastschriften werden bei mangelnder Deckung mit einem standardisierten Rückgabegrund versehen. Für “unzureichende Deckung” lautet der SEPA-Return-Code in der Regel AM04 (Insufficient Funds).

2) Karte (Debit/Kredit) im E‑Commerce oder am POS

- Decline-Code 51 (ISO 8583): Bedeutet meist “insufficient funds”.

- Offene Reservierungen (Hotel/Tankstelle/Carsharing) blockieren den Rahmen.

- Teilweise Offline-Buchungen oder verspätete Einreichungen vom Händler.

- Transaktionsbetrag höher als Kartenlimit oder Tageslimit.

3) App-Stores, Abos und In-App-Käufe

- Hinterlegte Karte/Wallet hat nicht genug verfügbaren Rahmen.

- Abogebühr fällt an, während dein Konto kurzzeitig unter Wasser ist.

- Abgelehnte Verlängerungen werden nach kurzer Zeit erneut versucht; bei wiederholtem Fehlschlag wird das Abo pausiert.

4) Broker und Kryptobörsen

- Gebundene Mittel durch offene Orders: Bereits platzierte Kauf- oder Verkaufsorders reservieren Kapital.

- Margin/Absicherung: Für volatile Assets wird eine Sicherheitsmarge gefordert; stark schwankende Kurse erhöhen den Bedarf.

- Netting & Teilausführungen: Komplexe Ausführungen können temporär höhere Reserven verlangen.

5) Instant Payments und Echtzeitüberweisungen

- Absenderkonto hat nicht genug verfügbare Liquidität für eine sofortige Ausführung.

- Grenzen/Limits der Bank für Einzel- oder Tagesvolumen sind erreicht.

- Selten: Temporäre Liquiditätsrestriktionen auf Bankseite (Clearing/Settlement).

So erkennst du die Ursache schnell

| Szenario | Typische Meldung | Was du prüfst |

|---|---|---|

| Kartenzahlung abgelehnt | “Insufficient funds”, “Declined 51” | Verfügbarer Kartenrahmen, offene Reservierungen, Tageslimit |

| SEPA-Lastschrift zurückgegeben | SEPA-Reason “AM04” | Kontobewegungen am Fälligkeitstag, Dispo, Reservierungen |

| App-/Abo-Verlängerung gescheitert | “Payment method declined” | Zahlungsmittel in der App, Abbuchungszeitpunkt, Kartendetails |

| Order im Broker/Krypto nicht möglich | “Insufficient funds for this operation” | Offene Orders, Margin-Anforderungen, Gebühren/Slippage |

| Echtzeitüberweisung fehlgeschlagen | “Instant payment failed” | Instant-Limits, verfügbarer Betrag, Empfängerdaten |

Finanzielle Konsequenzen, die du kennen solltest

- Rücklastschrift-/NSF-Gebühren: Bei zurückgegebenen Lastschriften oder ungedeckten Schecks können Banken und Zahlungsempfänger Kosten berechnen. Höhe und Zulässigkeit variieren je nach Land, Bank und Vertrag. Prüfe unbedingt das Preis- und Leistungsverzeichnis deiner Bank.

- Überziehungszinsen: Wenn ein Dispo vorhanden ist und genutzt wird, fallen Sollzinsen an; bei nicht genehmigter Überziehung meist höher. Auch hier gilt: Konditionen prüfen.

- Zusatzgebühren beim Händler: Wiederholte Fehlschläge können Mahngebühren oder Serviceunterbrechungen auslösen (z. B. Abo wird pausiert).

- Reputation & Bonität: Einzelne Rückgaben sind oft unkritisch; wiederholte Zahlungsausfälle und gerichtliche Mahnverfahren können jedoch deine Kreditwürdigkeit beeinträchtigen.

- Geschäftliche Folgen: Für Unternehmen sind Cashflow-Störungen kostspielig: Lieferstopps, schlechtere Zahlungsziele, Aufwand im Forderungsmanagement, potenzielle Vertragskündigungen.

Schritt–für–Schritt: So behebst du den Fehler jetzt

- Verfügbaren Betrag ermitteln: In deiner Banking-App die vorgemerkten Umsätze checken und die Summe vom Kontostand abziehen.

- Reservierungen freigeben: Bei Hotels, Tanken oder Carsharing nachfragen, ob Preauthorizations zeitnah aufgehoben oder angepasst werden können.

- Offene Orders prüfen: In Broker-/Krypto-Apps offene Orders und Margin-Bindungen stornieren oder reduzieren, wenn du neues Kapital freisetzen willst.

- Zahlungsmittel aktualisieren: Karte abgelaufen? Adresse (AVS), CVC und Limits prüfen. Bei Abos ggf. auf ein anderes Zahlungsmittel wechseln.

- Betrag anpassen oder splitten: Teillieferung, Teilzahlung oder alternativen Checkout (z. B. Sofort, Überweisung, Ratenzahlung) nutzen.

- Timing optimieren: Größere Abbuchungen erst nach Geldeingang/Gehaltszahlung ausführen oder Zahlungsziel verhandeln.

- Falls nötig, Kontodeckung kurzfristig sichern: Geld zwischen Konten umschichten, Dispo anfragen, Kleinbetrag überweisen, damit Reserven vorhanden sind.

Dauerhafte Prävention: Dein Werkzeugkasten

Für Privatpersonen

- Liquiditätspuffer: Halte einen kleinen Puffer für unvorhergesehene Abbuchungen und Reservierungen.

- Benachrichtigungen aktivieren: Push-Alerts bei Unterschreiten eines Schwellenwerts und bei vorgemerkten Umsätzen.

- “Abo-Kalender” führen: Fälligkeiten von Abos und Versicherungen bündeln (z. B. kurz nach Gehaltseingang).

- Karten-Limits prüfen: Tages-/Monatslimits so setzen, dass sie realistische Ausgaben abdecken.

- Trennung von Budgets: Tägliches Konto vs. Fixkostenkonto; optional Unterkonten mit virtuellen Karten.

Für Unternehmen und Creator

- Cashflow-Planung (13-Wochen-Rolling Forecast): Sicht auf Ein- und Auszahlungen pro Woche/Monat.

- Liquiditätsmanagement: Automatisierte Alarmierungen, wenn Konten unter Schwellen fallen.

- Payment-Routing & Retries: Smarte Wiederholungslogiken bei “soft declines” (z. B. Reretry nach Gehaltstermin).

- Zahlungsmethoden-Mix: Karte, SEPA, Wallets, Open Banking, Rechnungskauf – je nach Zielgruppe.

- Customer Comms: Proaktive E‑Mails/SMS bei Fehlschlägen mit 1‑Klick-Link zur Aktualisierung der Zahlungsdaten.

- Risikopuffer: Working-Capital-Linien, Factoring, Warenkreditversicherung je nach Geschäftsmodell prüfen.

Technischer Deep Dive: Warum legitime Zahlungen trotzdem scheitern

Zahlungen sind mehrstufige Prozesse. Auch wenn du “genug Geld” vermutest, kann es an technischen Details hängen:

- Authorization vs. Capture (Karte): Erst wird ein Betrag authorisiert (reserviert), später abgerechnet (captured). Wenn zwischenzeitlich weitere Reservierungen den Rahmen füllen, kann die finale Belastung fehlschlagen.

- Partial Approvals: Nicht jede Bank/Händlerkonfiguration erlaubt Teilgenehmigungen. Wenn der volle Betrag nicht verfügbar ist, wird komplett abgelehnt.

- Network-Latenzen & Batch-Verarbeitung: Manche Einreichungen erfolgen zeitversetzt. Deine Anzeige kann hinterherhinken.

- Wechselkurs & Gebühren: Bei Auslandseinsätzen reicht der Puffer nicht, wenn FX-Aufschläge dazukommen.

- Broker-Spezifika: Slippage, Teilausführungen, Gebühren und Sicherheitszuschläge können den tatsächlich benötigten Betrag über die Auftragssumme hinaus erhöhen.

Praxis-Tipp: Plane bei unbekannten Endbeträgen (z. B. Hotels, Kautionen, variablen Handelsgebühren) einen Puffer ein. Reservierungen können höher sein als die finale Abbuchung.

Spezialfälle und ihre Tücken

SEPA-Rückgaben genauer betrachtet

- Rückgaben mit Grund AM04 (Insufficient Funds) signalisieren, dass am Fälligkeitstag kein ausreichender verfügbarer Betrag vorhanden war.

- Händler können die Lastschrift nach einigen Tagen erneut einreichen – du solltest bis dahin Deckung sicherstellen oder Rücksprache halten.

- Wiederholte Rückgaben erhöhen internen Aufwand, Gebührenrisiko und können zu Serviceeinschränkungen führen.

Instant Payments

- Echtzeit setzt voraus, dass sowohl du als auch die Bank die Transaktion jetzt abwickeln können – Limits und Risikoregeln greifen strenger.

- Wenn Instant scheitert, probiere eine normale SEPA-Überweisung (ohne Echtzeit), sofern es nicht eilig ist.

Subscriptions & Dunning

- Bei Abos empfehlen viele Payment-Provider Staffel-Retries: z. B. 1., 3. und 7. Tag nach Fehlschlag (idealerweise nach typischen Gehaltsläufen).

- Als Kunde: Zahlmethode aktuell halten und rechtzeitig Deckung herstellen, um Sperrungen zu vermeiden.

Drei praxisnahe Beispiele

Beispiel 1: Kartenzahlung im Online-Shop

Du bestellst Elektronik für 480 €. Dein Kartenlimit beträgt 500 €, aber es liegt noch eine Hotel-Reservierung über 200 € auf der Karte. Ergebnis: Die Autorisierung schlägt mit “insufficient funds” fehl. Lösung: Hotel bittet um Freigabe/Anpassung der Reservierung oder du nutzt ein anderes Zahlungsmittel. Alternativ wartest du, bis die Reservierung automatisch ausläuft.

Beispiel 2: SEPA-Lastschrift für Strom

Die Abschlagszahlung wird am 28. gezogen, dein Gehalt kommt am 30. Am 28. ist der verfügbare Betrag zu niedrig. Lastschrift wird mit AM04 zurückgegeben. Lösung: Datum der Lastschrift auf nach dem Gehaltseingang verlegen lassen oder Puffer einrichten. Ggf. Einmallastschrift erneut freigeben.

Beispiel 3: Kauforder im Broker

Du hast 1.000 € auf dem Verrechnungskonto und eine offene Limit-Order, die 800 € bindet. Du willst zusätzlich für 300 € kaufen. Die Plattform meldet “insufficient funds for this operation”. Lösung: Offene Order reduzieren/stornieren oder zusätzliches Geld einzahlen; Gebühren/Slippage einplanen.

Checkliste für Händler und Finance-Teams

| Hebel | Ziel | Hinweise |

|---|---|---|

| Intelligente Retry-Logik | Soft Declines abfangen | Kalenderbasierte Retries (Gehaltstermine), Eskalation mit Kundennachricht |

| Alternative Zahlarten | Conversion sichern | SEPA, Wallets, Open Banking, BNPL, Rechnung |

| Teilzahlungen/Teillieferungen | Warenkorb nicht verlieren | Partial capture, Splitting im Checkout anbieten |

| Preauthorization-Optimierung | Blockierte Mittel minimieren | Reservierungshöhe und -dauer reduzieren, Reversals senden |

| Kommunikation | Self-Service erleichtern | 1‑Klick-Link zur Zahlungsdatenaktualisierung, klare Fehlermeldungen |

Häufige Missverständnisse – kurz richtiggestellt

- “Mein Kontostand reicht doch!” – Vorgemerkte Umsätze und Reservierungen zählen schon gegen dein verfügbares Guthaben.

- “Der Händler hat zu früh abgebucht.” – Viele Händler buchen erst bei Versand. Das kann zeitlich von deiner Erwartung abweichen.

- “Die Bank hat meine Zahlung grundlos abgelehnt.” – Meist gibt es einen sachlichen Grund (Limit, Reservierung, Timing). Fordere genaue Ablehnungsinfos an.

- “Einmal zurückgegeben, egal.” – Wiederholte Rückgaben erhöhen Kosten und Risiko. Rechtzeitig nachsteuern.

Best Practices für saubere Abläufe

- Monatlich aufräumen: Offene Reservierungen checken, unnötige Preauthorizations klären.

- Abos bündeln: Möglichst nahe am Geldeingang, um Fehlschläge zu reduzieren.

- Transparente Limits: Karten- und Überweisungslimits so setzen, dass sie nicht künstlich bremsen.

- Multi-Konto-Strategie: Fixkostenkonto (Daueraufträge/Lastschriften) getrennt vom Alltagskonto reduziert Kollisionen.

- Puffer definieren: Lege einen Mindestverfügungsbetrag fest, unter den du nicht gehst.

Rechtlicher Überblick (keine Rechtsberatung)

- SEPA-Return-Codes: AM04 signalisiert unzureichende Deckung. Weitere Codes (z. B. MD01 für fehlendes Mandat) bedeuten andere Ursachen.

- Gebühren: Die Zulässigkeit und Höhe von Gebühren bei Rücklastschriften/Scheckrückgaben sind national geregelt und oft durch Rechtsprechung konkretisiert. Prüfe AGB und Preisverzeichnis.

- Bonität: Einzelne Rückgaben ohne Mahnverfahren sind meist unkritisch; wiederholte Ausfälle mit Inkasso/Gerichtsverfahren können zu Einträgen führen.

Fazit

“Insufficient funds for this operation” ist selten ein Rätsel, sondern fast immer ein Timing‑ und Verfügbarkeitsproblem. Wenn du konsequent zwischen Kontostand und verfügbarem Betrag unterscheidest, Reservierungen im Blick behältst und feste Fälligkeiten mit deinen Geldeingängen synchronisierst, verschwinden die meisten Ablehnungen. Für komplexere Fälle – etwa bei Brokern, volatilen Gebühren oder mehrstufigen Kartenprozessen – hilft ein kleiner Liquiditätspuffer und die Bereitschaft, Zahlmittel flexibel zu wechseln. Im geschäftlichen Umfeld reduzieren smarte Retries, alternative Zahlkanäle, transparente Kommunikation und gutes Liquiditätsmanagement Ausfälle signifikant. So wird aus einer frustrierenden Fehlermeldung ein sauber beherrschter Prozess.

FAQ: Die wichtigsten Fragen kompakt

Was bedeutet “insufficient funds for this operation” genau?

Es heißt, dass dein verfügbarer Betrag (Kontoguthaben, Kartenrahmen oder freie Mittel im Broker/Wallet) nicht ausreicht, um die Transaktion abzuschließen.

Warum reicht mein Kontostand, aber die Zahlung wird abgelehnt?

Weil vorgemerkte Umsätze/Reservierungen und offene Orders deinen verfügbaren Betrag senken. Der Kontostand allein ist nicht maßgeblich.

Was ist der Unterschied zwischen Authorization und Capture?

Bei Karten wird erst ein Betrag reserviert (Authorization) und später endgültig belastet (Capture). Dazwischen kann sich dein verfügbarer Rahmen ändern.

Wie erkenne ich bei SEPA den genauen Grund?

Über den SEPA-Rückgabegrund. Für mangelnde Deckung ist das in der Regel AM04. Den genauen Code kannst du beim Kontoauszug oder deinem Bank-Support erfragen.

Welche Gebühren drohen mir?

Möglich sind Rücklastschrift-/NSF-Gebühren, Mahnkosten oder Überziehungszinsen. Höhe und Zulässigkeit hängen von Land, Bank und Vertrag ab. Schau ins Preis- und Leistungsverzeichnis deiner Bank.

Hilft ein Dispo gegen diese Fehlermeldung?

Ja, wenn er verfügbar ist und die Transaktion abdeckt. Aber beachte die Zinsen und nutze ihn gezielt, nicht dauerhaft.

Was tun, wenn App-Store-/Abo-Zahlungen fehlschlagen?

Zahlungsmittel prüfen/aktualisieren, Deckung herstellen, ggf. alternative Zahlart hinterlegen. Viele Dienste versuchen es automatisch erneut.

Warum meldet mein Broker “insufficient funds” trotz Guthaben?

Offene Orders, Margin-Anforderungen, Gebühren und Slippage binden Mittel. Storniere offene Orders oder erhöhe die Einlage.

Kann die Bank den Fehler verursachen?

Selten. In Einzelfällen können Limits, Risikoregeln oder technische Störungen Zahlungen blocken. Frage aktiv nach dem Ablehnungsgrund (z. B. Code 51).

Wie verhindere ich das Problem langfristig?

Mit Puffer, Alerts, Abokalender, transparenten Limits, regelmäßiger Prüfung vorgemerkter Umsätze und – falls nötig – alternativen Zahlungsmitteln.